Bár első látásra jelentős, 36 százalékos növekedést ért el a magyar lízingpiac a finanszírozott összeget tekintve, az új lízingszerződések száma pedig 16 százalékkal nőtt, a bővülés főként a bázishatásnak, azaz a járvány miatti tavalyi visszaesésnek köszönhető. Az ágazat a 2019-es szinteket még nem érte el – közölte a Magyar Lízingszövetség. Az autófinanszírozás területén 84 milliárdról 97,5 milliárdra nőttek a kihelyezések, a flottapiac látványos, 111 százalékos emelkedést ért el, ahogy a nagyhaszongépjárművek finanszírozása is komoly bővülést mutatott. A magyar lízingcégek készülnek a hiteltörlesztési moratórium végére, a hosszabbítást csak a valóban rászoruló háztartások és cégek esetében látják indokoltnak, emellett a szektor készen áll arra, hogy a visszapattanó gazdaságnak, ezen belül a kis- és középvállalkozások fejlődéséhez, beruházásaihoz, eszközbeszerzéseihez finanszírozási oldalról lendületet adjanak.

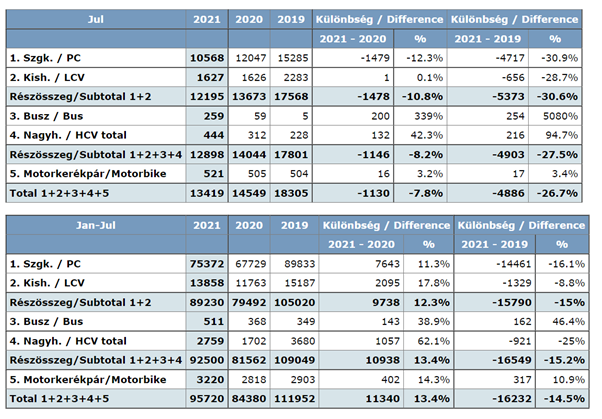

Bár két számjegyű többlettel zárták az idei második negyedévet a Magyar Lízingszövetség tagvállalatai, a bővülés a tavalyi járványhatás miatti óvatosságból eredő hanyatlásból fakad elsősorban. A második negyedév végén a kihelyezett összeg 349,6 milliárd forintot tett ki, ami 36 százalékkal haladja meg az egy évvel korábbi szintet. Az új lízingszerződések száma ezzel párhuzamosan 16 százalékkal 41 755 darabra emelkedett.

„A múlt évben a járványhatás a második negyedévben húzta vissza leginkább a gazdaságot, így a lízingpiacot. A múlt év első felében a lízingpiac számára kulcsfontosságú beruházások volumene több mint 5 százalékkal, a GDP pedig majdnem 14 százalékkal mérséklődött. Így nagyon alacsony volt bázis, az idei 36 százalékos növekedéssel a finanszírozott összeg még 3 százalékkal elmarad 2019 azonos időszakától, igaz, a 2018-as szintet 14 százalékkal felülmúlja” – értékelte a friss adatokat Tóth Zoltán, a Magyar Lízingszövetség főtitkára. Tovább árnyalja a képet, hogy ha a darabszámokat vesszük figyelembe, akkor a 17 százalékkal kevesebb szerződés köttetett 2019-hez képest, de még a 2018-as szinthez képest is 8 százalékos elmaradás tapasztalható.

Hogyan szerepeltek az autók, traktorok, teherautók és a flották?

A piaci adatokból látszik, hogy a különböző lízingpiaci szegmensnek eltérően teljesítettek az idén. Az agrárgépfinanszírozás emelkedő pályán maradt: a finanszírozott összeg közel 52 milliárd forintra rúgott, ez az egy évvel korábbihoz képest több mint 13 százalékos javulásnak felel meg és 14 százalékkal haladja meg a 2019-es szintet.

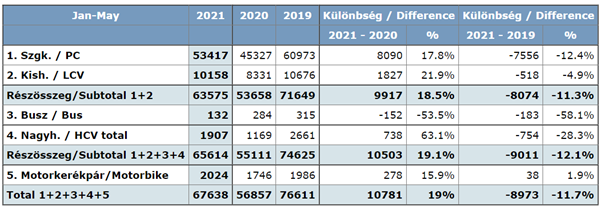

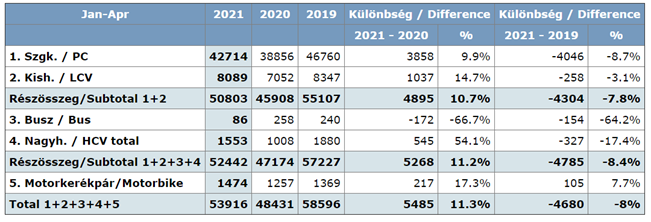

Az autófinanszírozásban felemás a kép. Tóth Zoltán közölte: „A teljes lízingpiaci finanszírozott összeg idei növekedésében szerepet játszott, hogy a személyautók ára emelkedett az euróárfolyam alakulása és a környezetvédelmi normák bevezetése miatt, a kereslet azonban nem nőtt.Ezt mutatja, hogy a személyautó-finanszírozási szerződések száma a 2017-es szinten van, ez pedig 2019 első feléhez képest 17 százalékos, 2018-hoz viszonyítva pedig 8 százalékos elmaradást jelent. A személyautókhoz köthető finanszírozott összeg 97,5 milliárd forint volt az első félévben, szemben a tavalyi 84 milliárddal és a két évvel korábbi több mint 104 milliárd forintos szinttel. Tóth Zoltán a finanszírozott összeget felfelé húzó autódrágulásnak még nincs vége, az év második felében folytatódhat. Az autófinanszírozáson belül lendületes fejlődést volt a flottapiacon, ami egy nagyobb beszerzésnek köszönhető. Ebben a szegmensben az új kihelyezések összege 45 milliárd forintot tett ki a félév végén, ez 111 százalékos növekedést, azaz duplázást jelent a múlt évhez képest, a tavalyelőtti összegtől pedig 3 százalékkal elmarad. A nagyhaszongépjárművel – teherautók, kamionok, pótkocsik, buszok – finanszírozása jelentős bővülés ment keresztül: a kihelyezett összeg 71 milliárd forintra, 86 százalékkal nőtt éves szinten, így az a szegmens már közelíti a járvány előtti szinteket.

A szakember a lízingpiaci szegmensek alakulásáról azt is elmondta, hogy a tavalyi járványhatás miatt érdemes összevetni a 2019 első félével a mostani adatokat. Ebből az összevetésből az látszik például, hogy a teljes lízingpiac majdnem felét – 45 százalékát – lefedő termelőeszköz-finanszírozásban idén még 6 százalékkal volt szűkebb a piac, mint két évvel korábban. Az egyéb gépeknél – amelyeknek több mint felét a szerszámgépek adják – a kihelyezett összeg 36 százalékkal marad el a 2019-es szinttől. A nagyhaszonjárművek esetében 7 százalékos a lemaradás ahhoz képest. Az agrárgépek viszont több mint 11 százalékos pluszban vannak a tavalyelőtti értékekhez viszonyítva.

Moratórium és jövőkép

„Összességében tehát a tavalyi visszaesés nagy szerepet játszott az idei növekedésben, de az is látható, hogy a bázishatás mellett azért több szegmensben enélkül is van kereslet a lízingfinanszírozásra” – fogalmazott Tóth Zoltán. Azt is elmondta: „Rövid távon a következő fontos lépés a magyar lízingpiac szempontjából a hiteltörlesztési moratórium sorsa. A lízingcégek felkészültek a moratórium lezárására és annak meghosszabbítását csak azoknál a magánszemélyeknél és cégeknél látják indokoltnak, akik valóban rászorulnak a további halasztásra.”

Tóth Zoltán a Magyar Lízingszövetség várakozásait ismertetve azt mondta: A mezőgazdaság kedvező helyzetben van, növekednek a terményárak, jók a terméshozamok, emellett a támogatások is segítik a szektort, ezeknek köszönhetően a beruházási kedv magas szinten maradhat, a jelenlegi kilátások szerint akár 2022 végéig – ez pedig az agrárgépfinanszírozásnak is támaszt ad. A pandémia eredményeként jelentős visszaesés után az egyéb gépeknél már láthatóak pozitív jelek, de itt nagyon fontosak a célzott gépes pályázati pénzek, amelyek inkább csak 2022-ben mutatkoznak meg majd a statisztikákban.

„A Magyar Lízingszövetség tagvállalatai felkészültek arra, hogy a gazdaság visszapattanása után, a tartós növekedéshez biztosítsák a finanszírozást. Különösen a kis- és középvállalkozások fejlődéséhez biztosnak rugalmas finanszírozási konstrukciókat” – tette hozzá. Segíthet ebben, hogy ősszel jön az államilag támogatott új Széchenyi-programhoz tartozó lízingkonstrukció, amely nagyon kedvező forrást nyújt a cégeknek, emellett továbbra is elérhetőek az exportőr cégek számára az EXIM – szintén állami támogatású – lízingkonstrukciói.