Tartják a tempót

Augusztusban is komoly bővülést ért el a magyar járműpiac. Továbbra is csak a motorok lógnak ki a sorból.

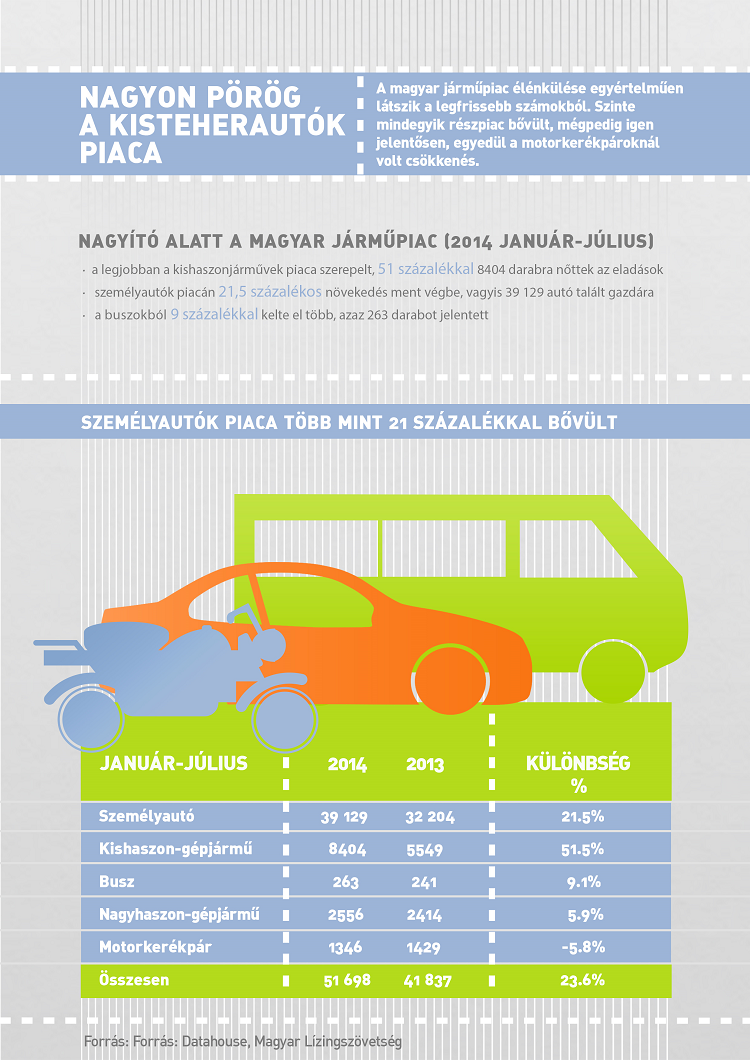

58 174 darab. Ennyi jármű kelt el Magyarországon januártól augusztus végéig, ami impozáns, 23 százalékos növekedést jelent éves összevetésben – derül ki a Datahouse friss adataiból. A növekedés még akkor is látványos, ha figyelembe vesszük, hogy a válság miatt alaposan összezsugorodott a piac, vagyis alacsony szintre süllyedtek az eladási számok.

Az augusztusi 23 százalékos növekedés lényegében megegyezik az egy hónappal korábbival, január és július vége között ugyanis 24 százalékos volt a bővülés. (Július végéig egyébként közel 52 ezer jármű talált gazdára, erről korábbi posztunkban írtunk.)

Ha szétszedjük a statisztikát, kiderül, hogy a járműpiac motorját a személyautó-eladások jelentik: az év első nyolc hónapjában közel 44 ezer személyautó gurult ki a szalonokból, ami egyfelől 21 százalékos növekedésnek felel meg éves összevetésben, másfelől az augusztus végéig eladott több mint 58 ezer darabos eladás háromnegyedét jelenti.

Bár a 21 százalékos bővülés az autóknál igen tekintélyes, mégsem ők viszik a prímet, legalábbis a növekedés mértékét tekintve. A kisteherautókból ugyanis 50 százalékkal több fogyott: 9635 darabot adtak el a kereskedők augusztus végéig.

A buszok és nagyteherautók piaca is bővült, előbbieknél 1, utóbbiaknál 8 százalékos volt a plusz tavalyhoz képest, ami 267 eladott buszt, illetve 2891 darab nagyteherautót jelentett. A különböző járműkategóriák közül egyedül a motorkerékpároknál maradt el a bővülés: január és augusztus vége között 1483 kétkerekű ment ki az utakra, ez 6 százalékos csökkenést jelent. (Fotó: Sxc.com)