Magyar Lízingszövetség: Hiába a jelentős bővülés, nehéz örülni neki - mire lenne szükség a magyar autópiacon?

|

|

|

|

|

|

|

|

Még mindig nem találta meg a felfelé vezető utat a magyar újautópiac, a legújabb előrejelzések szerint az év második felében rendeződhet a helyzet. Közben az EU is “nekimegy” a chiphiánynak.

Hónapról hónapra beszámolunk itt a Lízing blogon az autópiaci helyzetről, amelyet a globális chiphiány határoz meg. Kereslet ugyan lenne, de nincs elég autó, így az eladási adatok is torzak. A chiphiány már az Európai Unió döntéshozóinál is kiverte a biztosítékot, a legújabb hírek szerint megkezdőik egy uniós chiptörvény előkészítése, amely a félvezetőktől való európai függőséget csökkentené.

Margrethe Vestager, az Európai Bizottság digitális korra felkészült Európáért felelős ügyvezető alelnöke február elején közölte: az átfogó intézkedéscsomag az Európai Unió ellátásbiztonságának, ellenálló képességének és technológiai vezető szerepét biztosítja a félvezető technológiák és alkalmazások terén. A készülő chiptörvény kezelni fogja a kiemelkedő hiányosságokat, erősíteni fogja Európa versenyképességét és hozzá fog járulni mind a digitális, mind a zöld átálláshoz. Félvezető-ágazatot hoz létre a kutatástól a termelésig és a rugalmas ellátási láncig. Az új törvény több mint 43 milliárd euró értékű köz- és magánberuházást fog mozgósítani, és intézkedéseket határoz meg az ellátási láncok jövőbeli zavarainak megelőzésére, előrejelzésére és a gyors reagálásra a tagállamokkal és nemzetközi partnerekkel együtt. Lehetővé teszi az EU számára, hogy elérje azt a célkitűzését, hogy 2030-ra megduplázza, 20 százalékra növelje piaci részesedését. Thierry Breton belső piacért felelős biztos pedig azt emelte ki, hogy a chipekről szóló európai törvény biztosítani fogja, hogy az EU rendelkezzen a szükséges eszközökkel, készségekkel és technológiai képességekkel ahhoz, hogy vezető szerepet töltsön be a chipek tervezése, gyártása és csomagolása terén.

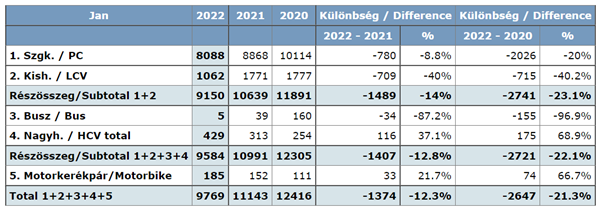

Visszatérve az autópiacra, a január negatív eredménnyel zárult. A Datahouse adatai szerint alig több mint 8 ezer új autót helyeztek forgalomba, ez 9 százalékkal marad el az egy évvel korábbitól. Ráadásul a tavaly januári adatok is gyengék volt, akkor ugyanis közel 13 százalékkal csökkentek az eladások 2020 januárjához képest.

Ahogy a Datahouse-táblázatból látható, a többi járműkategóriát nézve csak a motoroknál és a nagyteherautóknál volt növekedés. Utóbbi részben köszönhető annak, hogy a szállítási kapacitások nemzetközi szinten is szűkösek, így ezen a részpiacon is fokozódik a kereslet. Ez pedig kiemelten fontos a lízingcégeknek is, akik főszerepet vállalnak a nagyteherautók finanszírozásában is.

Hamarabb kell lépnie az autóvásárlást tervező cégeknek, magánszemélyeknek a korábbi időszakhoz képest - derül ki a Magyar Lízingszövetség összeállításából, amely szerint nem csak az autógyártást hátráltató chiphiány miatt emelkedő árakat, hanem az összes fenntartási kiadást számba kell venniük a vásárlásnál. Az lízingpiac számára az autópiaci megtorpanás kedvezőtlen, de a vállalkozások eszközbeszerzési kedve derűlátásra adhat okot.

Szinte példátlan, hiánygazdasági helyzetben indult el az év az autók piacán, miközben a finanszírozás rendelkezésre áll, a kereslet is adott, de megtorpant az autópiac az akadozó chipellátás miatt - derül ki a Magyar Lízingszövetség összeállításából, amely bemutatja, milyen szempontokat érdemes figyelembe venniük az autóvásárlást tervező cégeknek és magánszemélyeknek. Valamint ismerteti azt is, hogy a vállalkozások beruházási kedve egyelőre derűlátásra adhat okot.

Mit érdemes ilyenkor tenni?

„A múlt évben kezdett helyreállni a koronavírus-járvány okozta sokkból az autó- és az autófinanszírozási piac, ám a pandémiához köthető chiphiány nyomán megtorpant a globális autógyártás, egyszerűen nincs elég autó, amire egyébként adott a kereslet” - mondta Dr. Tóth Zoltán, a jármű-, ezen belül az autófinanszírozásban kulcsszerepet betöltő lízingvállalatokat tömörítő Magyar Lízingszövetség főtitkára. Hozzátette: „A jelentős méretű flottákat működtető cégeknél előfordul, hogy meghosszabbítják az eredeti futamidőt, amely lejárt volna, mert az autóhiány miatt nem tudják a soron következő cserét végrehajtani. Elsősorban a magánszemélyeknél érezhető az elbizonytalanodás vagy akár a használt autók felé fordulás is a magasabb árak vagy a hosszú szállítási határidő miatt aki viszont vásárolni szeretne, annak érdemes sokkal hamarabb lépnie.”

A szakember szerint nemcsak a mostani helyzetben, hanem általánosságban is lényeges, hogy minden autóvásárlást tervező pontosan határozza meg a vásárlás előtt, hogy pontosan mire fogja használni a kocsit. „Városon belüli kis távolságra alternatíva lehet az elektromos autó, de napi hosszabb távú - például nagyvárosok közötti autópályás - utak megtételére az alacsonyabb fogyasztású kocsik, köztük a hibridek jelenthetik az alternatívát. Ami még finanszírozási szempontból mindegyik fél számára fontos, hogy meg kell nézni az adott autó használatának komplett költségeit. Vagyis nemcsak a vételárát és értékvesztését, hanem a fenntartási kiadásokat, amely magában foglalja a szerviz-, biztosítási-, gumiköltségek mellett az üzemanyagköltségeket is. A pontos kalkulációban pedig a lízingcégek, flottakezelők és az autókereskedők szakértői hathatós segítséget tudnak nyújtani” - fogalmazott a szakember.

Növekedett a magyar lízingpiac az idén: a harmadik negyedév végén a finanszírozott összeg 512 milliárd forintra emelkedett, azaz 14,5 százalékkal nőtt. A bővülés azonban elsősorban az eszközök, köztük a járművek drágulásával magyarázható, az új szerződések száma ugyanis mindössze 1 százalékkal emelkedett - közölte a Magyar Lízingszövetség. A járvány okozta bizonytalanság ellenére a lízingfinanszírozás iránt lenne kereslet, de a globális ellátási problémák, a chiphiány miatt akadozó jármű- és egyéb gép-szállítások miatt sokszor nem áll rendelkezésre az adott eszköz. A lízingvállalatok remélik, hogy minél előbb normalizálódik a helyzet és utána a fokozódó beruházási kedv új lendületet ad a lízingpiacnak és a magyar gazdaságnak. Kiemelt szerepet kaphatnak a finanszírozásban a Széchenyi Kártya Program Go! keretében elérhető, államilag támogatott lízingkonstrukciók.

Első látásra jelentős növekedést ért el a magyar lízingpiac az idén, ám a részletes adatokból egyértelműen láthatóak a járvány okozta ellátási problémák és a bizonytalanság. A harmadik negyedév végére a finanszírozott összeg elérte az 512 milliárd forintot, ami 14,5 százalékkal haladja meg az egy évvel korábbi 446 milliárdos összeget. Ez azonban így is 7 százalékkal marad el a járvány előtti, 2019 első kilenc hónapjában elért 550 milliárd forintos szinttől. Tehát a relatíve alacsony bázis is befolyásolja a számokat. Az új szerződések száma gyakorlatilag változatlan, alig haladta meg a 60 ezer darabot, és jelentősen, 17 százalékkal elmarad a 2019-es szinttől. Ebben a tekintetben a lízingpiac a 2016-17-es évek volumeneire süllyedt.

Masszív drágulás

„A kihelyezések és a szerződés szám közötti jelentős eltérés több tényezővel magyarázható. Részben az eszközök, ezen belül az autók és más járművek drágulása játszik ebben szerepet. Ezt mutatja, hogy az egy szerződésre eső finanszírozott összeg és bruttó gépérték folyamtaosan növekszik. Az új szerződéseknél látható visszafogott növekedés továbbá a bizonytalansággal, óvatossággal is magyarázható. A járvány újabb és újabb hullámai miatt sok cég és magánszemély még kivár” - értékelte az adatokat Zs. Nagy István, a Magyar Lízingszövetség elnöke. A lízingpiacon látható felemás helyzetet ismertetve hozzátette: „Vannak azonban cégek, amelyek beruháznának új eszközökre, így keresletet is látnak a lízingvállalatok, ám sok esetben a globális ellátási láncokban kialakult problémák, köztük a chiphiány miatt nem mindig áll rendelkezésre az adott eszköz, jármű, amit finanszírozni lehetne.”

A retail, vagyis a személy- és kishaszongépjármű finanszírozás esetében a finanszírozott összeg meghaladta a 197 milliárd forintot az idei év első kilenc hónapjában, ez közel 17 százalékkal múlta felül az egy évvel korábbit, a járványhatás miatt viszonylag alacsony bázisértéket, ugyanakkor 2019-hez képest 1 százalékos visszaesésnek felel meg. A flottafinanszírozást kevésbé érintették a járműpiaci problémák, a 69 milliárd forintot meghaladó finanszírozott összeg éves szinten 26 százalékos növekedésnek felel meg, és megközelíti a 2019 azonos időszakát. “A flottafinanszírozás a lízingpiac egyik legstabilabb, leginkább válságálló szegmense. A nagyobb flottát működtető cégek rendszeresen, előre meghatározott időben cserélik a járműveiket, így ezekre a beszerzésekre kevésbé van hatással a krízis. Igaz, az ellátási problémák miatt elképzelhető, hogy a korábbinál több idő alatt érkeznek meg az új ‘flottatagok’ az egyes cégekhez” - tette hozzá Zs. Nagy István.

Teherautók, agrárgépek és a többiek

A lízingpiac számára szintén kulcsfontosságú nagyhaszongépjármű-finanszírozási szegmens 100 milliárdos kihelyezést ért el az első háromnegyed évben, ami a tavalyi 75 milliárddal szemben jelentős emelkedést mutat. Azonban az egy évvel korábbi 125 milliárd körüli összegtől elmarad, tehát a nagyhaszongépjárműveknél is még bőven a járvány előtti szint alatt maradt a finanszírozott összeg. Az agrárgépfinanszírozás abból a szempontból kivétel, nagyon stabil képet mutat. Az elmúlt három év első kilenc hónapjában mindig 70 milliárd feletti kihelyezés történt, köszönhetően a mezőgazdasági vállalatok beruházási kedvének, a pályázatoknak és a kedvezményes finanszírozási programoknak. elsősorban a jegybanki NHP hatásának. Örvendetes, hogy az NHP kivezetése ellenére is sikerült tartani egyelőre a korábbi évek ütemét. Az építőipari bővülés is látható a lízingpiacon, az építőgépek esetében a finanszírozott összeg az idén meghaladta a 22 milliárd forintot, ami 21 százalékkal haladja meg az egy évvel korábbit, de 14 százalékos pluszt jelent 2019-hez képest is.

„Az összkép tehát vegyes a már említett ellátási gondok miatt, de bízunk abban, hogy mielőbb rendeződik a globális helyzet és így új lendületet kaphat a lízingpiac is. Fontos azonban, hogy a járműveknél nem várható az árnövekedés leállása, tehát a korábbi évekhez képest magasabb áron kerülnek piacra, és ez elsősorban a magánszemélyek esetében negatív hatást gyakorolhat az autópiaci keresletre. Egyúttal eredményezheti azt is, hogy a vevőjelöltek, legyen szó cégekről vagy magánszemélyekről például olcsóbb márkákra vagy használtra váltanak” - fogalmazott Zs. Nagy István.

Túl a százezren, de ennél jóval többre képes a magyar piac

Világszerte akadályozza az újautó piac fejlődését a globális chiphiány, valamint a termelési láncokban kialakult problémák. Ez látható a magyar piacon is a legfrissebb adatokból. A buszok kivételes helyzetben vannak.

Az év első kilenc hónapjában több mint 103 ezer új személyautó kelt el a Datahouse Lízingszövetségnek elküldött adatai szerint. Ez ugyan 1,6 százalékos növekedést jelent éves szinten, ugyanakkor majdnem 20 százalékkal elmarad a járvány előtti, 2019-es eladási adatoktól. Akkor ugyanis közel 30 ezerrel több új autót adtak el a kereskedők.

személyautókhoz képest a furgonok, teherautók és buszok piaca jobban szerepelt, ezekben a szegmensekben 11-60 százalékos bővülés következett be éves szinten, de egyedül a buszoknál jobbak az eredmények a tavalyelőttihez viszonyítva.

Zs. Nagy István, a Magyar Lízingszövetség elnöke a szervezet októberi szakmai konferenciáján utalt az ellátási problémákra, amely hatással van a lízing-, ezen belül a járműfinanszírozásra is. Kereslet lenne a járművekre, valamint a lízingkonstrukciókra, de sok esetben nem elérhető maga az autó vagy a berendezés, azaz nincs mit finanszírozni. De sajnos továbbra is erősen érezhető, hogy a magánszemélyek vásárlásai és lízingjei hiányoznak elsősorban: míg az év elejétől számítva a cégek 20 százalékkal több személyautót vásároltak és finanszíroztak is, mint 2020-ban, a magánszemélyek esetében ez már mintegy 25 százalékkal kevesebb. Szeptember-októberre a szállítási nehézségek súlyosbodásával már a teljes piac is a 2020-as alá esett, és ez természetesen a lízingszerződések számában is megmutatkozik.

Nemzetközi szinten pedig beszédesek az ACEA, az Európai Autógyártók Szövetségének adatai, amelyek szerint idén szeptemberben olyan kevés autó kelt el, mint 1995-ben. Ez egyébként 718 ezer darabos eladást jelentett. Ahhoz, hogy a járműpiac emelkedőre kerüljön rendeződnie kell az ellátási láncoknak és a chipgyártásnak. Arról még megoszlanak a vélemények, mikor normalizálódhat a helyzet.

Annak ellenére, hogy sok vállalkozás, magánszemély tisztában van a lízingkonstrukciók előnyeivel, még bőven van tér a fejlődésre az edukációt nézve - mondta Malkócs Tamás, a Magyar Lízingszövetség oktatási bizottságának vezetője, akit az idén megválasztottak az év lízingszakemberének. A több évtizedes lízingszakmai múlttal rendelkező Malkócs Tamás beszélt az egyablakos ügyintézés előnyei mellett arról, hogy a lízingkonstrukciók passzolnak az utóbbi időszakban egyre fontosabbá váló zöldpénzügyi törekvésekbe. Továbbá arról, hogy milyen megoldásokkal válhatnak szélesebb körben ismertté a lízingkonstrukciók. Interjú.

Gratulálunk az év lízingszakembere elismeréshez, amelyet elsősorban a pénzügyi edukáció és az oktatásban elért eredmények alapján kapott. Milyen eredmények eredményezték ezt a díjat megítélése szerint?

Először is megtisztelő ez az elismerés, igazolja, hogy jó úton haladunk. Nem véletlenül beszélek többes számban, hiszen a Magyar Lízingszövetség munkatársaival, azon belül az oktatási bizottság tagjaival együtt értük el ezt az eredményt. A Magyar Lízingszövetség oktatási bizottságát 2020-ban szerveztük újjá. A legfontosabb feladatunk, hogy nem-marketing eszközökkel mind a magánszemélyek, mind a mikro-, kis- és középvállalkozások, valamint a nagyobb cégek körében is bemutassuk a lízingkonstrukciók előnyeit, valamint az újonnan megjelenő finanszírozási konstrukciókat. A másik nagyon fontos feladat, hogy a cégek mellett a fiatalok is megismerjék ezt a finanszírozási formát.

A lízinget sokszor a járműfinanszírozással azonosítják, jellemzően ugyanis autók, furgonok, teherautók beszerzésénél kerül a képbe, pedig a lízingszakma évek óta igyekszik bemutatni, hogy univerzális eszközfinanszírozásról van szó. Azaz szinte bármilyen gép esetében igénybe vehető a lízing. Hogyan látja ezt a kérdést, van előrelépés?

Egyre többen ismerik fel a lízingkonstrukciók előnyeit egy-egy beszerzéskor, legyen szó járművekről vagy éppen termelőeszközökről. A lízing a modern vállalkozások számára az egyik legfontosabb csatorna a beruházásokhoz, fejlesztésekhez, beszerzésekhez. Hiszen komolyabb banki hitelképességi vizsgálat és fedezet bevonása nélkül, gyorsan hozzájuthatnak a kiszemelt eszközhöz. A magánszemélyek autóbeszerzéseire is igaz ez, egy helyen elintézhető, lényegében egyablakos az ügyintézés. Az adott kereskedőnél elérhetők a kiválasztott autóra a lízingkonstrukciók, gyorsan 1-2 nap alatt megköthető a szerződés és már vihető is a kocsi. Ez a gyors ügyintézés hitelek esetében még nem minden esetben kézenfekvő.

A lízinggel pedig a vállalkozások jellemzően a legkorszerűbb vagy éppen a leginkább környezetbarát eszközökhöz, járművekhez jutnak hozzá. Számunka a piac egyik legfontosabb szegmensét jelentik a nagyhaszongépjárművek, termelőeszközök, agrárgépek finanszírozása. Az érintett cégek számára pedig pénzkérdés, hogy a leghatékonyabb eszközökkel, járművekkel dolgozzanak, legyen szó teherautóról, kamionról, traktorról vagy éppen kombájnról. Ebben a tekintetben a lízingkonstrukciók a fenntarthatósághoz is jelentősen hozzájárulnak.

Pontosan mire gondol?

Ahogy említettem, a lízinggel modern eszközöket lehet beszerezni, tehát jellemzően az elérhető legfejlettebb technika segítségével termelnek, működnek az igénybevevő cégek, nem pedig elavultakkal. Ezáltal hozzájárulnak a teljes magyarországi géppark fejlődéséhez, ezen keresztül pedig a gazdasági növekedéshez. Bár nincsenek konkrétan megcímkézve a zöld jelzővel a lízingkonstrukciók, a fenntarthatóság szempontjából jó választást jelentenek. Ha csak a járműveket nézzük, a fuvarozók jellemzően újabb, azaz a korábbiakhoz képest alacsonyabb károsanyag-kibocsátású járművekkel dolgoznak.

Érdemes azt is kiemelni, hogy ma már nemzetközi téren vannak olyan pénzügyi szolgáltatók, bankcsoportok, lízingvállalatok, amelyek arra is figyelnek, hogy az általuk hitelezett, finanszírozott eszközök a fenntarthatósági célokhoz passzoljanak. Remélhetőleg Magyarországon is egyre többen lépnek majd erre az útra. A lízingbe vevők számára pedig fontos, hogy a korszerű gépeket kedvezményes állami programok segítségével olcsón beszerezhetik. Ilyen volt az idén kifutó Növekedési Hitel Program. Ősztől pedig a vállalkozások számára mindössze 0,5 százalékos éves kamat mellett, a KAVOSZ által bevezetésre került Széchenyi Lízing Go! program, amely a koronavírus-járvány okozta sokk után sok vállalkozás számára jelent kedvező lehetőséget új gépek, eszközök beszerzésére.

Összességében azt gondolom, hogy mind a finanszírozóknak, mind az azt igénybe vevő vállalkozásoknak, magánszemélyeknek is együtt kell harcolniuk a klímaváltozás ellen és keresniük kell a legfenntarthatóbb megoldásokat. Az oktatásnak ebben is kulcsszerepe van.

Milyen fórumok vannak az edukációra?

A KAVOSZ-szal és az Iparkamarák megyei képviseleteivel közösen oktatásokat tartunk, amelyek keretében a vállalkozások megismerhetik a lízingfinanszírozás feltételeit. Természetesen ma már az online csatornát is használni kell: készül egy e-learning program, amelyen keresztül szintén többen érhetik el a szóban forgó ismeretanyagot. Emellett folyamatban van a szűkebb lízingszakma számára a prudens lízingszakember eszköztára, ez az ágazatban dolgozók számára kvázi sztenderdizált anyag, így a lízingvállalatok egységes, közösen kialakított tudásanyag alapján képezhetik a szakembereiket, valamint az ágazatba érkező pályakezdőket.

Ha már pályakezdők, mi a helyzet a diákokkal?

Nagyon fontos cél, hogy ne csak a most működő cégek döntéshozói ismerjék a lízingfinanszírozás előnyeit, hanem a diákok is, akik, ha munkába állnak, tisztában legyenek azzal, hogy van ilyen lehetőség is. Éppen ezért programot indítottunk a jövő gazdasági vezetői számára, több egyetemmel működünk együtt, de a későbbiekben a fiatalabb korosztályokat is szeretnénk elérni, többek között a már említett e-learning megoldással.

A lízing szélesebb körben történő megismertetéséért, valamint a pénzügyi edukációban végzett kiemelkedő munkájáért Malkócs Tamás, a K&H lízingüzletágának szakemberét választották meg az év lízingszakemberének - közölte a Magyar Lízingszövetség. A lízingpiacon közel húsz éve különböző vezetői beosztásban dolgozó Malkócs Tamás a jövőben még nagyobb szerepet szánna az oktatásnak, ezen belül az e-learning megoldásoknak annak érdekében, hogy a lízing, mint finanszírozási forma a gazdaság minden szereplője számára alternatíva legyen.

A pénzügyi tudatosság javításában kiemelt szerepet játszik a megfelelő oktatás, erre a területre a magyar lízingpiac is egyre nagyobb figyelmet fordít. Ezt a munkát a Magyar Lízingszövetség oktatási bizottságának vezetője - egyben a K&H Bank Lízing Üzletágának egyik vezetője - Malkócs Tamás koordinálja. Idén őt választották meg az év lízingszakemberének - közölte a Magyar Lízingszövetség.

“Megtisztelő szakmai elismerés, amely azt jelzi, hogy jó úton járunk a lízingszakmai oktatás fejlesztésében. Ki kell emelnem, hogy itt csapatmunkáról van szó, azaz a Magyar Lízingszövetség munkatársaié, illetve az oktatási bizottság tagjaié is az érdem” - mondta Malkócs Tamás a díj átvétele után. Hozzátette: “Folytatjuk a munkát, a már meglévő többszintű alaptananyagot fejlesztjük, amellyel például az államilag támogatott, kedvezményes Széchenyi Lízing Go! konstrukciót kínáló KAVOSZ oktatási programját is segítjük. Terveink szerint rövidesen elindul egy e-learning platform, amely szintén hozzájárul majd ahhoz, hogy a lízingkonstrukciók előnyeit mind a magánszemélyek, mind a vállalkozások a mostaninál is szélesebb körben megismerjék. Szintén fontosnak tartom a zöld pénzügyek térnyerését, amelynek elengedhetetlen feltétele a megfelelő edukáció. Célunk, hogy ezen a területen is előrébb lépjünk.” További cél Malkócs Tamás szerint, hogy a gazdasági képzéseket indító intézmények hallgatói, köztük a jövő gazdasági döntéshozói is megismerjék a lízingfinanszírozás előnyeit, ezért az oktatási bizottság egyetemekkel lépett partnerségre. Későbbiekben pedig a fiatalabb korosztályoknak szánt edukáció is napirendre kerül.

Masszív pénzügyi múlt

Malkócs Tamás tapasztalt szakemberként kezdte meg az oktatás fejlesztését célzó munkát. A vállalatgazdasági mérnöki diplomával rendelkező szakértő két évtizedes lízingszakmai múlttal rendelkezik. Korábban a Lízingszövetség több projektjében is aktívan részt vett. A kétezres években a Budapest Banknál a flottaértékesítési és lízingértékesítési munkát irányította, azt megelőzően pedig a Citibank értékesítés-fejlesztési igazgatójaként tevékenykedett. 2011 óta van a K&H-csoportnál, ahol többek között eszközmenedzsmenttel és értékeléssel foglalkozott, flottaoperációs vezetőként dolgozott.

Bár a járvány az idén is bizonytalanná teszi a gazdasági helyzetet, a magyar lízingpiac ennek ellenére a várakozásoknál jobban szerepel – mondta Zs. Nagy István, a Magyar Lízingszövetség elnöke a szervezet csütörtöki konferenciáján. Szerinte a lízingfinanszírozás iránt volna kereslet, ám a globális ellátási problémák, a kapacitás- és alkatrészhiány miatt sok esetben nem áll rendelkezésre az eszköz – például jármű -, amit finanszírozni lehetne. Kedvező azonban, hogy a lízingvállalatok a kkv-finanszírozásban megkerülhetetlenné váltak és folynak tárgyalások az ősszel induló Széchenyi Lízing GO kedvezményes program mellett újabb kedvező finanszírozási megoldásokról.

Több pozitív tényező látható a magyarországi lízingpiacon, igaz, vannak kihívások és bizonytalanságot okozó problémák – többek között erről beszélt Zs. Nagy István, a Magyar Lízingszövetség elnöke a szervezet csütörtöki rendezvényén – a Lízing Szakmai Napokon – Gárdonyban.

Igény lenne, csak az eszköz hiányzik sok esetben

A hazai lízingpiac harmadik negyedéves adatait a Magyar Lízingszövetség október végén teszi közzé, de a szóban forgó időszakban elért teljesítményről az előzetes adatok alapján Zs. Nagy István azt mondta: a kihelyezések 14 százalék körüli növekedést mutatnak éves szinten, amiben a tavalyi alacsony bázis is szerepet játszik. Bár a finanszírozott összeg a járvány előtti, 2019-s szinttől alig marad el, az új lízingszerződések száma még alacsonyabb a tavalyelőtti szintnél. A kihelyezések és a szerződésszámok közötti eltérés pedig elsősorban a járművek és eszközök drágulásával magyarázható. „Az ügyféloldalon látszik a kereslet a lízingfinanszírozásra, ugyanakkor a globális ellátási és termelési problémák, köztük a chiphiány miatt sok esetben előfordul, hogy nincs mit finanszírozni. Azaz nem áll rendelkezésre az adott eszköz” – emelte ki Zs. Nagy István.

Zs. Nagy István

Az elnök a járvány magyarországi megjelenése után – 2020 márciusában – életbe lépett, azóta többször meghosszabbított hiteltörlesztési moratóriumról elmondta: „Fontos szempont, hogy az előző, 2008-ban elmélyülő válság során a pénzügyi szektor volt bajban, szemben a koronavírus okozta krízissel, amikor a pénzügyi ágazat, így a lízingvállalatok is a moratórium miatt segítő oldalon voltak. „Összességében az idei évet a vártnál jobb eredménnyel zárhatja a magyar lízingpiac, amiben szerepet játszanak a kedvezményes programok, többek között az idén lezárult NHP-s vagy a továbbra is elérhető EXIM-es lízingkonstrukciók” – tette hozzá.

Újabb kedvezményes megoldások a láthatáron

Zs. Nagy István a következő időben várható lízingpiaci trendekről azt mondta, hogy a lízingfinanszírozás iránti kereslet fennmarad. Az utóbbi évek tendenciái alapján kedvező tényező, a kis- és középvállalkozások finanszírozása tekintetében megkerülhetetlenné váltak a lízingvállalatok.

Az idén ősztől elindult államilag támogatott – a KAVOSZ Zrt.-n keresztül elérhető - Széchenyi Lízing Go program kedvező lehetőséget nyújt a vállalkozások számára: a maximális összeg 1 milliárd forint, a kamatozás éves szinten fix 0,5 százalék, a minimális futamidő 1 év, legfeljebb 10 év lehet.

Opris Ildikó, a KAVOSZ Zrt. operatív vezetője az új, kedvezményes lízingpiaci konstrukció piaci fogadtatásáról azt mondta: a Széchenyi Lízing Go agrárcélú finanszírozás mellett nem mezőgazdasági finanszírozásra, például személygépjárművek, haszongépjárművek, gépek beszerzésére vagy ingatlanfinanszírozásra is fordítható. Az első hetek adatai alapján a Széchenyi Lízing Go-finanszírozások esetében az átlagos futamidő 56 hónap, az átlagos önerő 25-30 százalék körüli, az agrárcélú finanszírozások aránya 10 százalékos, a nem mezőgazdasági célúaké pedig 90 százalékos. Hozzátette: a Széchenyi Lízing Go-konstrukciók döntő többsége 80 százalékát eszközpark-bővítésre, 14 százalékát eszközcserére igényelték.

A Magyar Lízingszövetség elnöke szerint kihívások is akadnak bőven 2022-re nézve. „Nagy kérdés, hogy mikor áll helyre a rend az ellátási láncokban és a globális termelésben. Emellett a hitelmoratórium hatását is a következő évben lehet számszerűsíteni. Az utóbbi évek trendjeinek megfelelően egyre fontosabbá válhatnak a fenntarthatósági, úgynevezett ESG szempontok. A vállalkozásoknak erre figyelemmel kell lenniük, ezt nem csak az állami szabályozások fogják kikényszeríteni, hanem az ügyfelek” – fogalmazott Zs. Nagy István.

Beruházások, makrokilátások és digitalizáció

Németh Dávid, a K&H vezető elemzője makrogazdasági kitekintőjében kiemelte, hogy az globális ellátási láncokban látható problémák bizonytalanságot okoznak. A magyar gazdasáról szólva azt mondta, a beruházási ráta 30 százalékra nőtt Magyarországon, ami kedvező. Ebből a szempontból lényeges, hogy van egy belső finanszírozású boom a magyar piacon, van Magyarországon, azaz a beruházások finanszírozása mellett vannak megtakarítások is, amely a fedezetet jelentenek. Németh Dávid szerint az idén 7 százalék körüli, jövőre pedig 5 százalék körüli GDP-bővülés várható.

A Magyar Lízingszövetség rendezvényén Becsei András, a Magyar Bankszövetség alelnöke - az OTP Jelzálogbank vezérigazgatója – egyebek között a digitalizációs megoldásokról és azok térnyerését elősegítő javaslatokról beszélt. Szerinte a járványidőszakban a digitalizáció előretörése a kevés pozitív tényező egyike. Olyan fejlődés ment végbe, amire a járvány nélkül 10 évre lett volna szükség. A jövőben pedig az elektronikus ügyintézés és dokumentumkezelés térnyerésére érdemes koncentrálni. Továbbá a zöld pénzügyek területén is erősíteni kell a tudatosságot, ezért az edukációnak kulcsszerepe lesz. A bankszövetségi szakértői szerint fontos lenne továbbá, hogy az ingatlanok- és gépjárművek esetében az elektronikus ügyintézés és nyilvántartás bevezetése.

A széles körűen felhasználható, kiemelten kedvező feltételű Széchenyi Lízing GO! az állami támogatásnak köszönhetően évi FIX 0,5%-os kamat mellett érhető el a vállalkozások számára.

A Széchenyi Lízing GO!

A Széchenyi Lízing GO! a Széchenyi Kártya Program eddigi hiteleihez hasonlóan a területi kereskedelmi és iparkamarák, a Vállalkozók és Munkáltatók Országos Szövetsége és a KAVOSZ Zrt. kijelölt országos lefedettséget biztosító regisztráló irodáiban érhető el. További információk és a részletes igénybevételi feltételek a https://www.kavosz.hu/lizing/szechenyi-lizing-go/ oldalon érhetők el.

Zs. Nagy István, a Magyar Lízingszövetség elnöke hozzátette: „A Magyar Lízingszövetség teljeskörűen támogatta a Széchenyi Lízing GO! létrejöttét, mert a hazai lízingpiacon komoly igény merült fel olyan önálló lízingkonstrukcióra, amellyel a legkedvezőbb pénzügyi feltételek mellett kaphatnak a hazai vállalkozások a működésükhöz és fejlődésükhöz szükséges járművek, gépek, termelőeszközök, ingatlanok beszerzéséhez, finanszírozásához támogatott forrást. A piaci visszajelzések alapján a Széchenyi Lízing GO! iránti kereslet kifejezetten erős, és a konstrukció jelentősen hozzájárul a vállalkozások járvány utáni fellendüléséhez.”

A Széchenyi Lízing GO! mellett az SZKP GO! újraindítási hitelei is kedvező finanszírozási lehetőségeket biztosítanak a vállalkozások számára 2,3 és 10 éves futamidőre 0 és 0,5% fix éves nettó kamat mellett:

Bár a magyar és nemzetközi szinten is erősödött az új autók piaca, a járvány előtti szinteket még nem érte el. Az idei első félévben Magyarországon eladott több mint 75 ezer új autó éves szinten 11 százalékos bővülést jelent, de 16 százalékkal elmarad a 2019-ben elért eladásoktól. A vásárlók a járvány miatt eleve óvatosabbak, ráadásul a környezetvédelmi normák miatt emelkedett az új autók ára, az ellátás is akadozik, részben a globális chiphiány miatt – mutatta be a legújabb autópiaci trendeket Zs. Nagy István, a Magyar Lízingszövetség elnöke. Az autódrágulás a finanszírozási adatokból is látható. Az autópiac pedig válaszúthoz érkezett, sok vevőjelöltnek okoz dilemmát, hogy melyik meghajtás mellett tegye le a voksát.

Első látásra megkezdődött a koronavírus-járvány miatt tavaly jelentős zuhanást elkönyvelő újautópiac emelkedése, ám a dolog közel sem ilyen egyszerű – derül ki a Magyar Lízingszövetség legújabb összeállításából.

Még nem ért véget a drágulás

Az év első hat hónapjában 75 372 új autó talált gazdára Magyarországon, ami 11 százalékos növekedést jelent éves összevetésben. Ugyanakkor 2019 első félévéhez – azaz a járvány előtti szinthez – képest 16 százalékos elmaradást jelent. Az uniós piacon is hasonló a helyzet: az Európai Autógyártók Szövetsége (ACEA) az év első hat hónapjában 25 százalékkal nőttek az eladások éves szinten, ám az 5,3 millió darabos eladás messze alulmúlja a 2019 első hat hónapjában látott több mint 6,9 millió darabos értékesítést.

:quality(80)/business-review.eu/wp-content/uploads/2015/09/Auto-market.jpeg)

Zs. Nagy István, a Magyar Lízingszövetség elnöke elmondta: „Több tényező is szerepet játszik abban, hogy az új autók piaca még nem érte el a járvány előtti szintet. Egyrészt mind a magánszemélyek, mind a vállalkozások óvatosak a pandémia okozta bizonytalan gazdasági helyzetben. Sokan elhalasztották a komolyabb beruházásokat, így az autóvásárlásokat is. Másrészt az is kérdéses, hogy a már tavaly elindult gyártási idők meghosszabbodása milyen mennyiségű előző évi megrendelést hozott át erre az évre. Továbbá az új környezetvédelmi normák miatt emelkedett nemzetközi szinten az autók ára, Magyarországon pedig az euróárfolyam miatt további drágulás történt.” A lízingpiacon is jól látható az autópiaci áremelkedés. Bár a személyautó-vásárlásokat a lízingcégek 97,5 milliárd forinttal finanszírozták, szemben az egy évvel korábbi 84 milliárd forinttal, ám a szerződések száma nem növekedett, az a 2017-es szinten volt.

A szakember hozzátette: „Az új autók piacán a kereslet nem emelkedett, ráadásul a kínálat is akadozik, részben az alapanyagok árának emelkedése, valamint a globális chiphiány miatt. A mostani kilátások szerint az új autók drágulása még nem állt meg, a második félévben folytatódhat, ám az áremelkedés mértékét egyelőre nehéz megbecsülni. Autógyáranként jelentős eltérés mutatkozik, hogy mennyire tudják teljesíteni a számukra előírt flotta szintű CO2 kibocsátási elvárást a jövőre nézve, van akinek igen komoly hátrányt kell ledolgoznia még, hogy ne kelljen büntetést fizetnie a kvóta túllépése miatt. Érdemes megemlíteni, hogy a vásárlói szokások átalakulása sem feltétlenül segíti a kvóta rendszer betarthatóságát: az elmúlt években felkapott „városi terepjárók” méretüknél és súlyuknál fogva eleve nagyobb károsanyag kibocsátással bírnak. Ezen túlmenően a motor teljesítmény és a magasabb felszereltség is nehezíti a megfelelést. A valós vevőigények kiszolgálása és a környezetvédelmi szempontból ideális paraméterekkel rendelkező gépjárművek nehezen tudnak találkozni és ennek ára van: fejlesztési és kvóta oldalon is, amely óhatatlanul be kell, hogy épüljön a vételárba. Mind a forgalmazói, mind a felhasználói oldalon elindultak változások, ezek pedig 4-5 év múlva már igen markáns eltéréseket fognak mutatni az elmúlt évek új autó vásárlási szokásaihoz, szempontrendszeréhez képest.”

Vásárlói dilemmák

Zs. Nagy István szerint a drágulás és az ellátási problémák mellett az is látszik, hogy útelágazáshoz érkezett az új autók globális piaca. Az autóvásárlást tervező magánszemélyek és vállalkozások komoly dilemma előtt állnak a meghajtásokat illetően.

Hozzátette: „Sokan nem tudnak egyelőre választani. Nem tudni, hogy a hagyományos autók, azaz a dízel- és benzinmotoros autókra milyen szabályozás vonatkozik majd a jövőben. Kérdés a vevőjelöltek körében az is, hogy hibrid autók vagy tisztán elektromos autót vásároljanak. Emellett ott vannak még az üzemanyagcellás, azaz hidrogénhajtású modellek. Még nincs konkrét válasza a keresleti oldalnak erre, az látszik, hogy a gyártók a villanyautók és a hibridek felé mozdultak el.”

Az újautó piaci változások a használt piacra is hatnak természetesen: az árak emelkedése a használt eszközök esetén is jól látszik, ez a hazai piacon különösen tetten érhető. A használtautó piac élénkül: amíg a magánszemélyek kivárnak, vagy egyszerűen nem akarnak magasabb költségek árán új autóba ülni, addig a cégek továbbra is cserélni fogják bizonyos kilométerkorlát után az autóikat. A vállalkozások számára az operatív vagy a nyílt végű pénzügyi lízing továbbra is kedvezőbb megoldás a saját forrásból történő beruházáshoz képest, de a magas futásteljesítményű nagyobb üzemeltetési költséget generáló autókat sem érdemes sokáig megtartani.